Tavaly az egy évvel korábbinál jóval "magasabb fordulatszámon" pörgött az ipari termelés, ám a negyedik negyedévben összességében csak szerényen járulhatott hozzá a GDP növekedéséhez, amelyet inkább a piaci szolgáltatások dinamikus növekedése és az építőipar húzhatott – kommentálták a Központi Statisztikai Hivatal (KSH) előzetes adatait az MTI-nek nyilatkozó piaci elemzők.

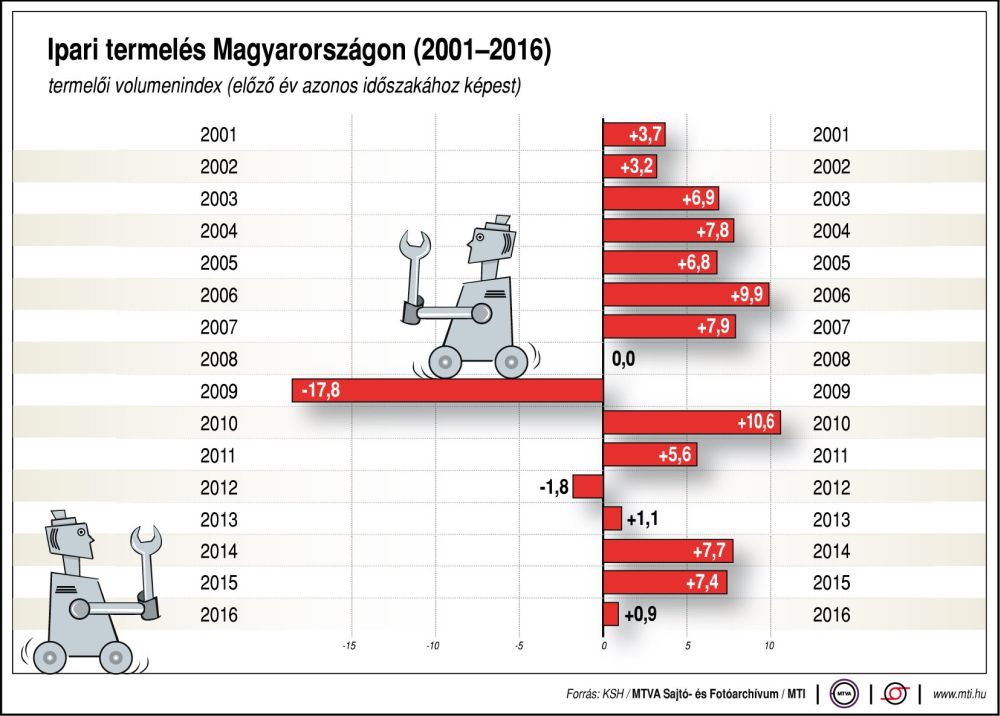

A KSH első becslése alapján kiadott jelentése szerint az ipari termelés volumene 4,8 százalékkal volt nagyobb tavaly, mint 2016-ban; decemberben az ipari termelés 0,5 százalékkal elmaradt az egy évvel korábbitól. A munkanaphatástól megtisztított adatok alapján a termelés 4,5 százalékkal emelkedett egy év alatt és 1,2 százalékkal nőtt az előző havihoz mérten, a novemberi 2,1 százalékos csökkenést követően.

Németh Dávid, a K&H Bank vezető elemzője megállapította: 2017-ben az egy évvel korábbinál jóval magasabb fordulatszámon pörgött az az ipari termelés, a tavalyi 4,8 százalékkal szemben 2016-ban ugyanis mindössze 0,9 százalékos volt a növekedés. 2017-ben voltak gyengébb hónapok az iparban, például a járműipari leállások miatt nyáron megtorpant a növekedés, de a megingások átmenetinek bizonyultak. Összességében az 5 százalék körüli bővülés a várakozásoknak megfelelő teljesítménynek mondható a K&H Bank vezető elemzője szerint.

Kitért arra, hogy a fejlődés egyik motorja a nagy autógyárak mellett a teljes beszállítói kört is felölelő járműgyártás volt, amelynek súlya növekedett, a teljes termelés 20 százalékát adja, az exportból 15,5 százalékkal, a GDP-ből pedig 5 százalékkal részesedik. Az autópiaci boom – az Európai Unióban 3,4 százalékkal nőttek az autóeladások – kedvezett a magyar járműgyártó szektornak. Veszélyeket is hordoz azonban, ha visszaesik a kereslet, az hátrányosan érintheti a magyar cégeket is.

Németh Dávid 2018-ban a tavalyihoz hasonló 5 százalékos többletet vár a magyar ipartól, a kilátások kedvezőek nemzetközi konjunktúra miatt és azért is, mert több nagyszabású járműipari és elektronikai gyárberuházás van folyamatban, amelyek a következő 1-2 évben fokozatosan beépülnek a termelésbe és támogatják majd az ágazat növekedését.

Suppan Gergely, a Takarékbank elemzője kommentárjában azt emelte ki, hogy az ipari termelés a tavalyi negyedik negyedévben összességében csak szerényen járulhatott hozzá a GDP növekedéséhez, amelyet leginkább a piaci szolgáltatások dinamikus növekedése és az építőipar húzhatott. Az idei év elejétől jelentősen élénkülhet az ipari termelés, amit az évtizedes és történelmi csúcsokat döntögető magyarországi, német és európai ipari bizalmi és beszerzésimenedzser-indexek jeleznek előre.

Az ipari termelés idei gyorsulását az év során üzembe lépő új feldolgozóipari kapacitások – különösen új járműgyártási kapacitások (új modellek gyártása az Audinál és a Mercedesnél) – is támogathatják. Idén összességében 7,5 százalékra gyorsulhat az ipari termelés növekedése a tavalyi 4,8 százalék után. Az ipar erőteljesebb növekedését a munkaerőhiány akadályozhatja, így előtérbe kerülhetnek, egyes területeken elkerülhetetlenek a technológiai és gépesítési beruházások.

Nyeste Orsolya, az Erste Bank szenior makrogazdasági elemzője megjegyezte, hogy a novemberi negatív meglepetés után a decemberben már javítani tudott a szektor. A munkanaphatással igazított 4,5 százalékos éves index valamivel jobb lett az Erste által várt 3,8 százalékosnál. Összességében a decemberi adatok megerősítették az Erste Bank előzetes várakozását, hogy – a novemberi látványosabb lassulás ellenére – az ipar vélhetően a negyedik negyedévben is pozitívan járult hozzá a gazdaság teljesítményéhez, s a hozzájárulás mértéke a harmadik negyedévihez hasonlóan alakulhatott.

Mivel mind a beszerzésimenedzser-indexek, mind az üzleti bizalmi indexek kifejezetten magas szinteken állnak, valamint a főbb exportpiacok konjunktúrájának alakulásáról továbbra is pozitív hírek érkeznek, az Erste arra számít, hogy az ipari teljesítmény a következő hónapokban is stabil maradhat. Az idén enyhén gyorsulhat a kibocsátás növekedésének üteme, és az év egészére 5-5,5 százalékos ipari termelés-bővülés várható.