A második fél évben felgyorsulhat az ipari termelés növekedési üteme – prognosztizálták az MTI-nek nyilatkozó piaci elemzők kedden a KSH reggel kiadott júniusi előzetes adatait kommentálva.

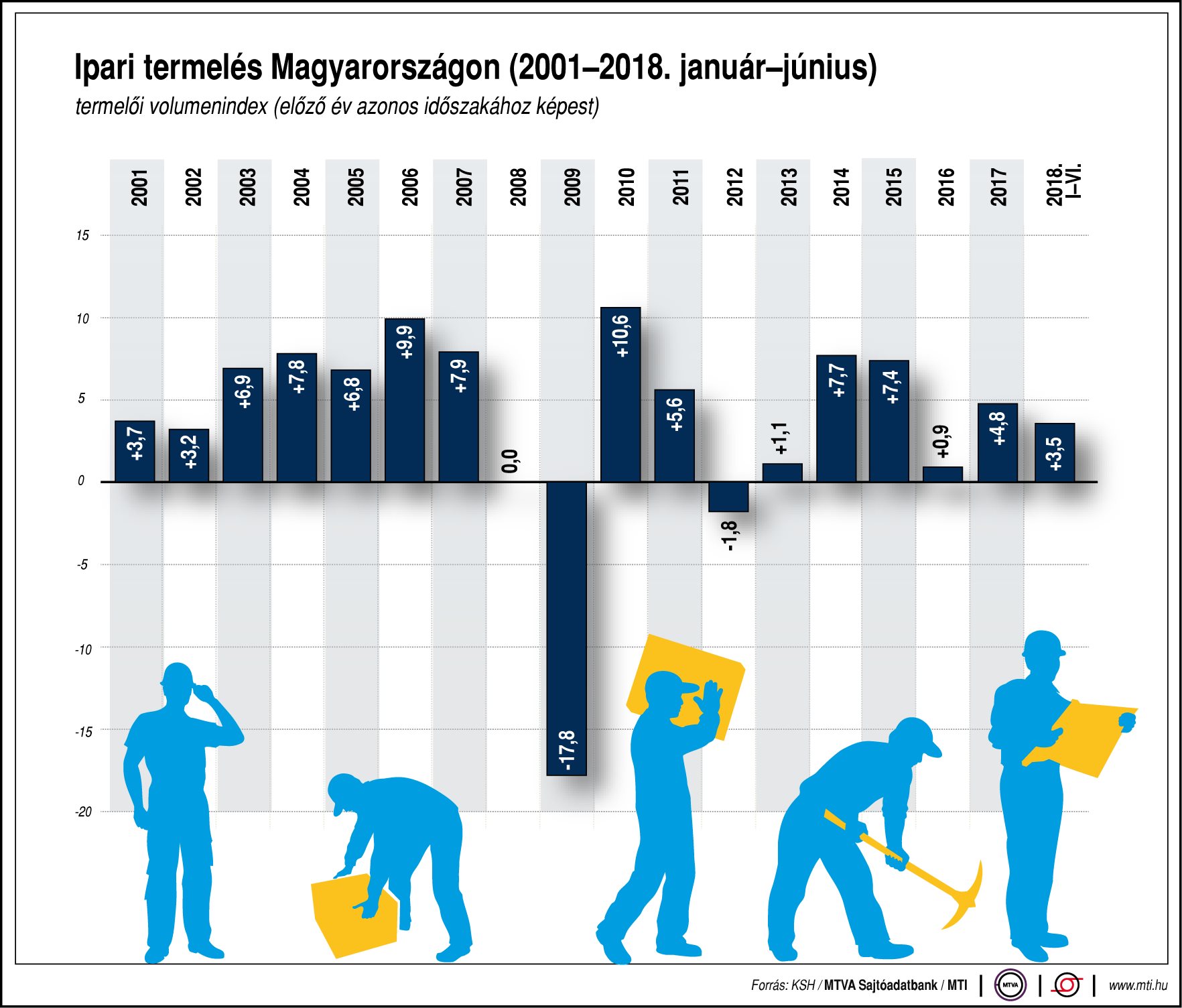

A Központi Statisztikai Hivatal (KSH) első becslése szerint júniusban az ipari termelés volumene 4,2 százalékkal meghaladta az egy évvel korábbit, a munkanaphatástól megtisztított adatok alapján a termelés 3,1 százalékkal emelkedett. Az előző hónaphoz viszonyítva a szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás júniusban 1,2 százalékkal csökkent. Horváth András, a Takarékbank elemzője szerint az ipar kilátásai továbbra is kedvezőek, így a következő hónapokban visszatérhet az erőteljesebb növekedés részben az új kapacitások üzembe helyezése miatt, részben pedig a tavalyi második félévi gyenge bázis hatására. Kedvező, hogy az erőteljes belső kereslet miatt egyre erősebb szerepet játszik az ipar belföldi értékesítése, amit az építőipari boom is támogat.

Noha az elmúlt hónapokban az európai és német konjunktúra indexek visszaestek, a növekedés folytatását jelzik előre. Idén összességében 5,6 százalékra gyorsulhat az ipari termelés naptárhatással kiigazított növekedése a tavalyi 5,3 százalék után, míg a nyers növekedés üteme 5,3 százalékra emelkedhet az előző évi 4,6 százalékról. Ezzel hozzájárulhat a GDP növekedés idei gyorsulásához, így idén 4,6 százalékos GDP növekedésre számít a Takarékbank elemzője, de a számos felfelé mutató kockázat miatt a növekedés szerinte ennél gyorsabb is lehet. Az ipar erőteljesebb növekedését a munkaerőhiány akadályozhatja, így előtérbe kerülhetnek, egyes területeken elkerülhetetlenek a technológiai és gépesítési beruházások.

Németh Dávid, a K&H vezető elemzője az adatokat értékelve elmondta, hogy az ipar teljesítménye elég hektikus az idén. Voltak kiugró hónapok, például a január és az április, amikor 7 százalék feletti növekedés mutattak a nyers adatok, de volt példa csökkenésre is márciusban. "Éppen ezért az iparnál a háromhavi teljesítményt érdemes nézni. A nyers adatok szerint a második negyedévben picit gyorsult az ipari növekedés, ugyanakkor az ágazat teljesítményét pontosabban mutató munkanaphatással tisztított számok szerint mérsékelt lassulás következett be" – összegezte.

A nyári hónapokban a szabadságok miatti gyárleállások határozhatják meg az ipari adatokat. Bár minden évben vannak leállások, közel sem biztos, hogy ezek ugyanakkor lesznek az idén is, így elképzelhető, hogy továbbra is változékony mutatókat produkál az ipar. Hosszabb távon kedvező, hogy a már megindult gyárberuházások fokozhatják az ipari növekedést, ha megkezdik a termelést, amire elsősorban 2019-ben lehet számítani. A nemzetközi környezet egyelőre támogatja a magyar ipart, ám kockázatot jelent, hogy a fejlett gazdaságokban elképzelhető némi lassulás. Ez pedig visszafogottabb külföldi keresletet hozhat. Németh Dávid a mostani kilátások alapján arra számít, hogy a magyar ipar az év egészében 4 és 5 százalék közötti növekedést ér el.

Virovácz Péter, az ING Bank vezető elemzője azt emelte ki, hogy a naptárhatástól megtisztított 3,1 százalékos növekedés elmaradt mind a 4 százalékos piaci várakozástól, mind az első fél év átlagától, így a jelek szerint a német ipar gyenge teljesítménye a magyar adatokban is éreztette hatását. "A BMW bejelentése okozta eufória ezzel gyorsan szerte is foszlik, hiszen úgy látszik az ipar nemhogy nem képes magasabb sebességbe kapcsolni, de mintha motorfékkel lassulna" – írta az MTI-hez eljuttatott kommentárjában az ING Bank elemzője. A következő hónapokban új kapacitások beindulásával (Audi) az ING elemzői arra számítanak, hogy az autógyártás újból magára találhat és ezzel képes lehet a magyar ipar megtalálni a magasabb fokozatot.

Egy héttel a második negyedéves GDP adatközlés előtt Virovácz Péter úgy látja, hogy a lassuló kiskereskedelmi forgalom és a gyengülő ipari teljesítmény tükrében nem várható, hogy sikerül megismételni a 4,4 százalékos kiugró első negyedéves növekedést, sokkal inkább lassulásra lehet számítani. Még pontosabb következtetések levonására a pénteki építőipari adatok adnak majd lehetőséget, de egyre valószínűbbnek látja az elemző, hogy csak 4 százalék vagy az alatti lehetett a második negyedéves GDP-növekedés.

Nyeste Orsolya, az Erste Bank szenior makrogazdasági elemzőjének megítélése szerint az ipari termelés legutóbbi adatai összességében nem sugallnak nagyon erős teljesítményt. Úgy tűnik, hogy a kereskedelmi háborúval kapcsolatos félelmek, illetve főbb exportpiacok konjunktúrájának lassulása a magyar ipar teljesítményén is mutatkozik. Rövid távon a szokásos nyári gyárleállások befolyásolhatják a teljesítményt, a fő kérdés így, hogy ősztől képes lesz-e ismét magasabb fokozatba kapcsolni az ipari kibocsátás. Mindenesetre a második negyedéves GDP növekedéshez az ipari termelés hozzájárulása csak visszafogott lehetett, az év egészét nézve pedig úgy tűnik, hogy az ipar kibocsátása kisebb lehet a korábban várt 4,5-5 százalékosnál.